- クレジットカードの支払いが遅れるとどうなるの?

- 信用情報を傷つけると大変らしいけどなんで?

- クレヒスを貯める、ってどういうこと?

学生

学生口座の残高不足で今月のクレジットカードの支払いが遅れちゃったけど大丈夫かな?

こんな風に悩んでいませんか?

実は、クレジットカードの支払い延滞は「信用情報」として記録されてしまいます。

「信用情報」については、クレジットカードを作る人には必ず知っていてほしい内容です。

なぜなら、何も知らずに支払い遅延などで信用情報に傷をつけてしまうと、

将来あなたがクレジットカードを作ったりローンを組むことができなくなってしまうからです。

僕はこれまで、信用情報を傷つけないようにしてきたので、クレジットカードやローンの審査に引っかかったことはありません。

この記事では、

学生がクレジットカードを持つならば知っていなければいけない「信用情報」について解説しています。

この記事を読むと、

- 信用情報とは何か?

- クレジットカードの支払いが遅れるとどうなるのか?

- 学生が信用情報を貯めるためにできることは何か?

が分かります。

金次郎

金次郎とにかく学生は支払いが遅れて「信用情報」に傷をつけることがないことが重要です!

信用情報は記録・保管されている

あなたがクレジットカードに申し込んだ情報や、クレジットカードの支払い状況。

実はこれらは「信用情報(=クレジットヒストリー【クレヒス】)」として記録・保管されています。

クレジットカードに限らず、カーローンやスマホの分割払いなど、各種ローン契約や割賦販売(分割購入)の情報は「信用情報」として記録されています。

「信用情報」はあなたの信用レベルを示す指標です。

例えば、あなたがクレジットカードを作ろうとすると、カード発行会社はあなたの「信用情報」を確認します。

- これまでの支払いに滞りが無ければ、あなたは信用され、カードが発行されます。

- しかし、もしこれまでに支払いに延滞があれば、「この人はあまり信用できない」と判断され、カードは発行されません。

「信用情報」は、クレジットカードの申込だけではなく、カーローンやスマホなどの分割購入(実質的借金)、住宅ローンなどお金に関する契約には常について回る非常に重要な情報です。

学生そんなの勝手に記録されても困るよ!

金次郎もちろん勝手にそんなことはできません。契約をする時に、「信用情報に関する契約書」にサインをしているはずだよ

信用情報を取り扱うのは信用情報機関

信用情報はカード会社などの各金融機関が保管しているわけではありません。

信用情報を扱う信用情報機関が記録・保管しています。

金融機関は信用情報機関に加盟し、契約者の支払い状況などを報告します。

信用情報を扱う信用情報機関は3つあります。

3つの機関の主な違いは、加盟している金融機関です。

- CIC:主にクレジットカード会社が加盟する信用情報機関

- KSC:主にメガバンクや地方銀行が加盟する信用情報機関

- JICC:主に消費者金融が加盟する信用情報機

一つの金融機関が、複数の信用情報機関に加盟していることもあります。

特に覚えておく必要はありませんが、学生の間に関係する機関はCICくらいでしょう。

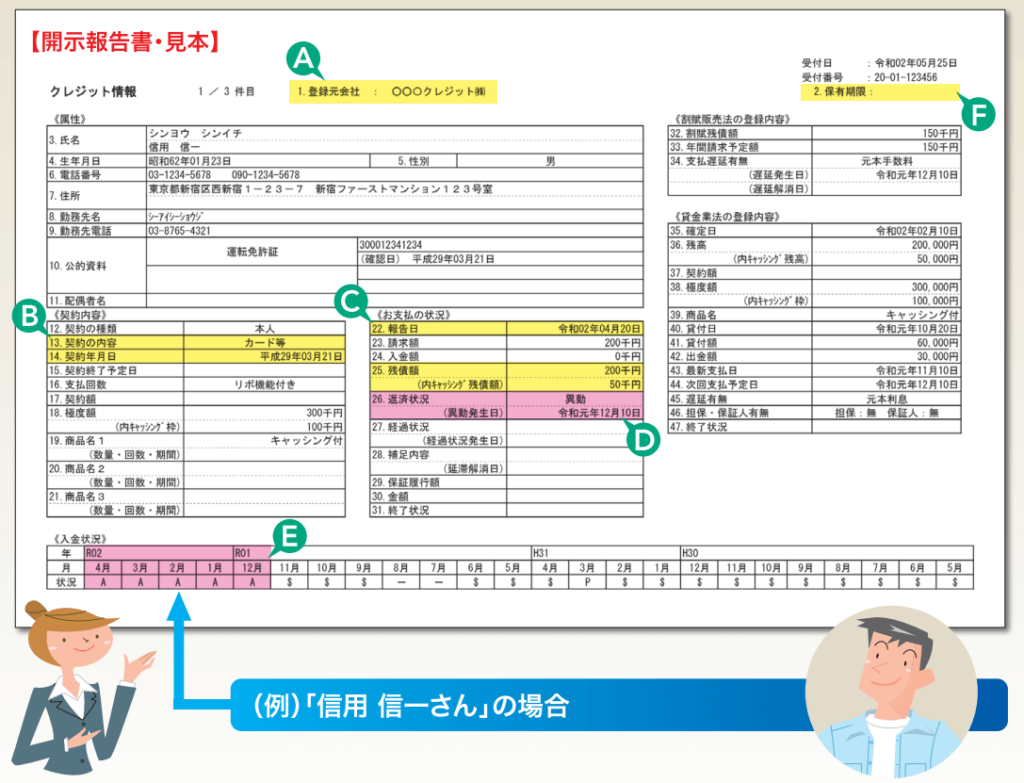

信用情報の保有期間は5年

CICでは、信用情報の保有期間は「契約期間中および契約終了後5年以内」です。

信用情報は契約単位で保管されます。

一つのクレジットカードを保有しつづければ、保有している間はそのクレジットカードに関する信用情報は保管されます(参照できる)。

※月々の細かい支払い状況(入金状況)は直近2年分だけが保管されます。

もし、このクレジットカードを退会・解約した場合

信用情報は、解約から5年間しか保管されません。(5年間しか参照できません)

※入金状況は「最後2年分」の情報が解約から5年間保管されます。

逆に言うと、解約から5年経ってしまうと良いクレヒスも削除されてしまいます。

解約から5年以内にクレヒス活動(クレカ作成、ローンを組む、分割購入)を何もしないと、信用情報が何も残っていない状態(ホワイト)になってしまいます。

20歳代の若いうちはいいですが、30歳を過ぎてホワイトの状態だと「信用があるのか無いのか分からない状態」と判断されてしまいます。

信用情報(クレヒス)に傷がつくとクレジットカードを作れなくなる

- 良いクレヒスを積み上げれば、それは信用の証になります。

- しかし、信用情報に傷がつき、悪いクレヒスが残っていると、当然信用されません。

信用情報(クレヒス)に傷がつくと、具体的にどうなるのか?

しばらくは、

クレジットカードの審査に通らなくなり、ローンも組めなくなります。分割購入も難しくなるでしょう。

それくらい、お金を借りる上で「信用」は大切ということです。(100%できないわけではありませんが、このくらいの認識でいましょう)

では、信用情報を傷つける行為は具体的に何か?

- 延滞(支払いの遅れ)

- 債務整理(自己破産、任意整理)

- 代位弁済(本人の代わりに、保証会社や連帯保証人が返済)

- カードの強制解約

これらのネガティブな行いは、金融事故情報と呼ばれます。

金融事故があると信用情報上では「異動情報」として登録されます。

この「異動情報」が登録されていると、先ほど述べたように

クレジットカードの作成、ローンを組む、分割購入はほぼ不可能だと考えてください。

学生の場合は金融事故の中でも「延滞」には十分に気を付けてください。

学生

学生引落し口座の残高不足でクレジットカードの引き落としができていない…

そのうち連絡するか~

こんな風に甘く考えている人多いんじゃないですか?

実は、放っておくと大変な事態になります。

支払いを延滞

↓

クレカ強制解約

信用情報に「悪いクレヒス(異動情報)」が記載

↓

最低5年間は悪いクレヒスが残るので、新しいクレカやローンの契約ができない

↓

新たな信用も積みあがらないので、「信用無し(ホワイト)」の状態になる

↓

信用が無いから、新たな契約が何もできない

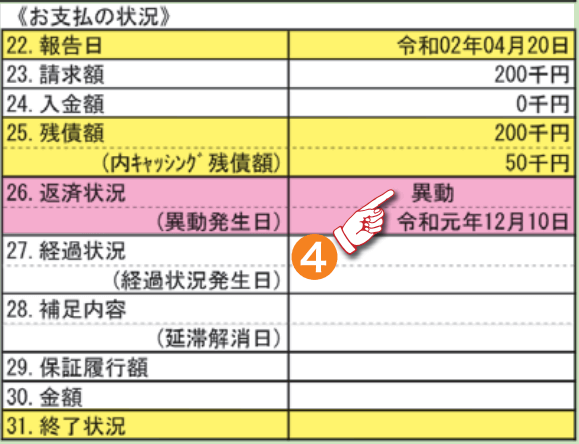

「延滞」には猶予がある

クレジットカードの引き落としを延滞したからと言って、すぐに「異動情報」が記載されるわけではないので安心してください。多少の猶予はあります。

➀まず支払いを延滞すると、入金状況にその履歴が残ってしまいます。

(カード会社が信用情報機関に延滞の情報を伝えなければ、この情報は残りません)

延滞をしたとしても、すぐに支払いをすれば、入金状況に記録が残るだけです。

マイナスな情報ではありますが、入金状況は24か月分しか保有されず、このまま同じカードを使い続ければ、2年後には延滞の記録は押し出されて無くなります。

入金状況は24か月まで保有

しかし、延滞してそのまま支払いをせずに、「返済日より61日以上または3か月以上の支払い遅延(延滞)」をすると「異動情報」として登録されてしまいます。

前述したように、「異動情報」が登録されると

クレジットカードの作成、ローンを組む、分割購入はほぼ不可能となります。

金次郎

金次郎もし「延滞」が判明したら、とにかく速攻でカード会社に連絡して、すぐに支払う旨を伝える!

これだけは忘れないでね!

事故情報(異動情報)は5年経てば消える?

「異動情報」は一生残るわけではないので安心してください。

「異動情報」は完済から5年後に消えます。

延滞の「発生」ではなく、「完済」から5年後です。

正確には、

「延滞」して「異動」が記録されると、(基本的には)クレジットカードを強制解約。

延滞した分を完済すると、クレジットカードの契約が終了。

(契約情報そのものの保有期間が契約終了から5年なので)契約終了から5年経つと、契約情報そのものの情報が削除。結果として「異動」情報も一緒に削除される。

このような流れになっています。

注意点として、61日以上の延滞をして「異動」があったとしも、カードを強制解約されない場合があります。(滅多にありませんが)

この場合、完済してもクレジットカードの契約は続いてしまいます。なので、5年経過しても契約自体が存続しているので「異動」情報も削除されません。

「異動」の情報が消えるのは、あくまでも完済して契約が終了してから5年になります。

完済したら、すみやかにクレジットカードを解約して、5年後に「契約情報」ごと「異動情報」が削除されるのを待ちましょう。

逆に言うと、「異動情報」は最低でも5年は残り続けるわけですから、その間はローンを組んだりするのが厳しくなります。

必要な時にローンが組めないと、レバッジを掛けたり、利鞘を取ることができずに資産形成においては、マイナスになることは間違いありません。

ブラックリストは存在しない?

一般的に「異動情報」が登録されること、をブラックやブラックリスト入りと呼びますが、実際にブラックリストがあるわけではありません。

CICのような信用情報機関には、ブラックリストなるものは存在しません。

信用情報機関にはブラックリストはありませんが、カード会社など金融機関側にはブラックリストが存在する可能性はあります。

例えば「異動情報」が登録されても、完済後5年で情報は削除されて「異動」の記録は分からなくなります。しかし、カード会社側の独自のブラックリストに記載されていると当然そのカード会社でクレジットカードを作ること難しくなります。

学生の間に信用情報(クレヒス)を貯める方法

「延滞」などで信用情報に傷がついている状態はもちろんよくありませんが、

信用情報に何も情報がないまっさらな状態(ホワイト)も好ましくはありません。

30歳を超えてホワイト(信用情報が何も無い状態)だと、信用されづらくなり、ローンなどが組みづらくなります。

ホワイト状態を回避するためには学生のうちから少しずつクレヒスを貯めることが有効です。

学生がクレヒスを貯めるためは、

小額でいいからクレジットカードを使う

これだけで十分です。

「小額でいいのでクレジットカードを利用&支払い」

これを繰り返すだけで信用は貯まります。

この過程で大切なのは、何度も言っているように「延滞」しないことです。

ここさえ注意していれば難しいことではありません。

学生にオススメのクレジットカードも紹介しているので必要ならば参考にしてください。

まとめ│信用情報を傷つけないことが何より大切

信用情報について何も知らずにクレジットカードを使用している学生さんは多いと思います。(と言うか、社会人でもほとんど知りません)

けれども、信用情報に傷をつけると、将来の資産形成において大きな足かせになる可能性は十分に考えられます。

何度も言いますが、「信用情報を傷付けない(延滞をしない)ことが何よりも大切です」

一方で、将来自分が住宅ローンや不動産投資でお金を借りる際に、

良い「信用情報」はアドバンテージになります。

「信用情報」長い時間をかけて積み上げるもの。一朝一夕で作れるものではありません。

未来の自分が困らないように、学生のうちから少しずつ目に見える「信用」を積み上げていきましょう!

金次郎もし自分の「信用情報」が気になるなら、CICのホームページから1,000円/回で開示請求ができるよ

当サイト「金次郎ブログ」では、学生に特化したお金の情報を発信しています。

お金に困らない社会人になるために、一緒に学んで行きましょう!

金次郎Twitter(@kinjiroblog)でも、学生が知って得するお金の情報を配信しているのでよかったらフォローしてみてください!!

コメント