年金についてどれくらい知ってますか?

唐突に送り付けられてくる年金手帳や、学生納付特例制度の存在を聞いたことはあるけど見て見ぬふりをしていませんか?

国民年金は、日本国内に住所を有する20歳以上60歳未満のすべての人に加入義務があります。

知らないからと言って避けて通れるものではないので、しっかり理解していきましょう!

追納はした方がどうなのかも解説します!!

年金とは?

年金とはそもそもどのような制度かというと、

若いうちに保険料(年金保険料)を支払い、老後や障害・死亡時にお金を受け取る保険のような制度です。

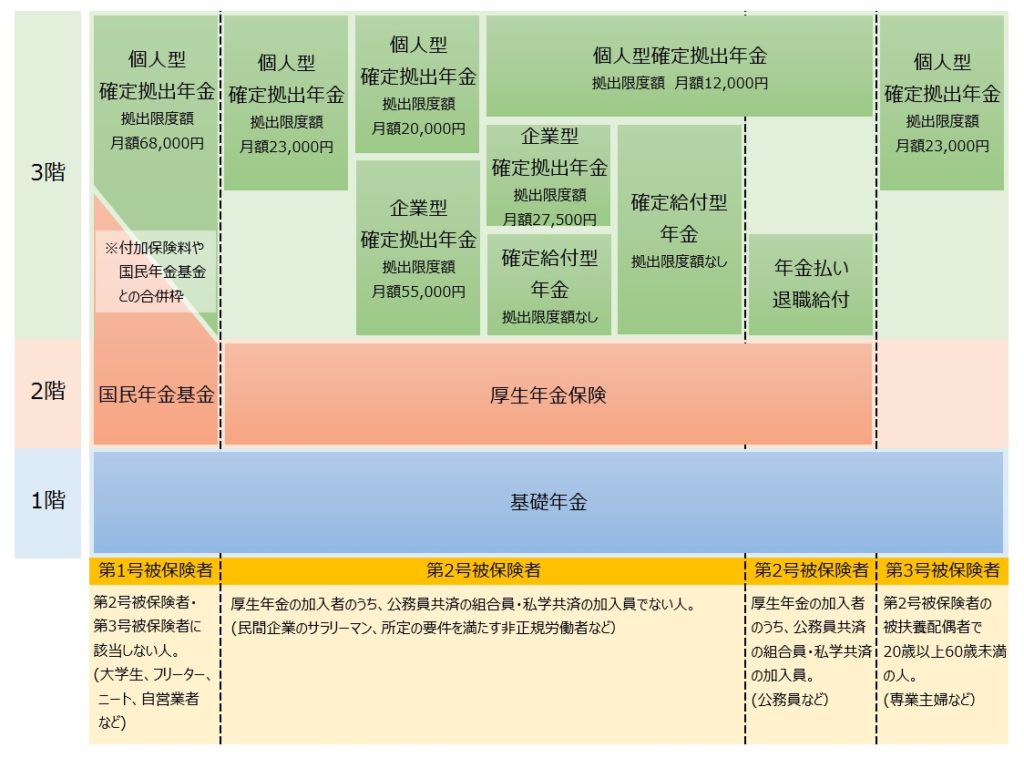

日本の年金制度は3階建ての構造になっています。

1階 国民年金(基礎年金):日本に住所があるすべての人に加入義務がある

2階 厚生年金:会社員や公務員に加入義務がある。(自営業は除く)

3階 企業年金・個人年金:企業や個人が独自に採用している年金。義務ではない。

学生の間に関係してくるのは1階の国民年金(基礎年金)だけです。

国民年金とは?

国民年金は、日本国内に住所を有する20歳以上60歳未満のすべての人が加入するものです。

国民年金の中身は3種類あります。

老齢年金:65歳以降の老後に受け取ることができる年金

障害年金:病気やケガによって生活や仕事などが制限されるようになった場合に受け取ることができる年金

遺族年金:亡くなった時に、遺族が受け取ることができる年金

いわゆる「年金」や「国民年金」は「老齢年金」のことを指すことが多いです。

本記事でも「年金」はこの「老齢年金」のことを示します。

国民年金の制度を簡単に説明すると

65歳~死ぬまで、年金(定額)を受け取ることができる制度です

毎年受け取れる金額は支払った額によって決まります。

40年間の全期間保険料を納めた方は満額となり、

老齢基礎年金 781,700円(年額)を65歳から毎年受け取ることができます(R2年現在)

単純計算で10年ちょっとで元は取れる計算です。

大学生は結局年金に対して何をしたらいいの?

20歳から保険料の支払いが始まるわけですから、一般的には大学2年生の途中から保険料の支払いが始まります。

では、大学生がこの国民保険とどう付き合っていくかというと選択肢は2つあります。

②【学生納付特例制度】で保険料の支払いを猶予される

➀の場合通常通り保険料を払い始めるわけですから特に困ることも無いでしょう。

②の【学生納付特例制度】を申請すれば、学生期間中は国民年金保険料の支払いを猶予されます。

【学生納付特例制度】についてもう少し詳しく解説していきましょう

学生納付特例制度とは?

国民年金の学生納付特例制度とは、

「一定所得以下の学生は、申請により在学中の保険料の納付が猶予される」です

一定の所得とは118万円以下で、通常の場合収入でおおよそ194万円以上ある学生は申請できません。

申請は、住民登録をしている市(区)役所・町村役場の国民年金担当窓口や近くの年金事務所でできます

年金保険料を支払わない状態には免除・猶予・未納の3種類がありますが、学生納付特例制度の場合は「猶予」にあたります。

| 期間中の | 老齢・障害・遺族年金 | 老齢年金 | |

|---|---|---|---|

| 保険料 | 受給資格期間のカウント | 受け取れる年金額の変化 | |

| 納付 | 払う | 〇 カウントされる | 〇 影響無し |

| 免除 | 払わない | 〇 カウントされる | △ 一部減少 |

| 猶予 (学生納付特例) | 払わない (追納可) | 〇 カウントされる | ✖ 減少 |

| 未納 | 払わない (追納可) | ✖ カウントされない | ✖ 減少 |

国民年金(老齢・障害・遺族)を受給するにはある一定期間年金保険料を納付している必要があります。「猶予」の場合は『保険料を支払っていない期間』も『支払っている期間』としてカウントされるため、受給資格に影響する心配はありません。

(※学生納付特例制度の申請を忘れると、「猶予」ではなく「未納」期間となってしまうので注意してください。)

老齢年金として受け取れる金額については、単純に猶予それていた期間分だけ減少します。免除期間が無ければ、

となります。

ただし、卒業後に猶予されていた分の年金保険料をまとめて納入(追納)することによって満額受け取ることも可能になります。

・学生期間中の国民年金保険料の支払いは猶予される

・猶予によって受給資格に影響は無いが、将来の受給額は減少する

・追納すれば、将来の受給額への影響も無くなる

じゃあ、働き始めてお金が貯まってから猶予されていた分を追納すればいいんだね?

いや、猶予されていた分の追納は義務ではないよ。

だから、追納するかどうかは自分で決めればいいんだよ。

ふーん、そうなんだ~

じゃあ追納するのとしないのどっちがお得なの…?

卒業後は学生納付特例により猶予されていた分を追納した方がいいの?

学生納付特例制度により猶予されていた分の保険料の追納は義務ではありません。

それでは、追納するのとしないのどちらがお得になるのかは、追納しなかった分のお金をどうするかによって変わります。

まず猶予されていた期間が2年間(24か月)だとするとこの期間の保険料の合計は16540円×24か月=約39.6万円となります。

これによる受け取れる年金額は、満額が780100円に対して、

受給できる老齢基礎年金(年額)=78万100円×(480-24) ÷ 480月=741095円

差額は 39005円/年となります。

65歳から年金受給が始まるので75歳以上生きられるのであれば、75歳以降は毎年約3.9万円分追納した方がお得になります。(国民年金は終身年金なので死ぬまでもらえます)

日本人の平均寿命は女性が87.32歳、男性が81.25歳であるのでほとんどの人は追納した方がお得になるでしょう。

しかしこれは追納しなかった分のお金を何もせずに貯金しておいた場合の話です。

では、追納予定だった約39.6万円を自分で資産運用した場合について考えていきましょう。

30歳で39.6万円が貯まり、安パイとされる利回り3%で65歳まで運用したとすると111.4万円に増えます。これを毎年39005円ずつ取り崩していった場合28.6年間持ちます。

つまり93歳まで生きられるのであれば追納せずに自分で資産運用をした方がお得で、93歳は追納した方が毎年約3.9万円分お得になります。

どうでしょうか?(笑)

計算が多くてややこしかったかもしれませんが、まとめると

- 追納するお金を貯金する場合、75歳以上生きられるなら追納した方がお得

- 追納するお金を自分で資産運用する場合、93歳以上生きられるなら追納した方がお得

となります。

ここまでやって何ですが計算には税金のことが入っていませんし、不確定要素がたくさんあります。

重要なのは、国に資産運用を任せるか、自分で資産運用をするかを判断することです。

実際には、自分で資産運用する場合の計算は甘めに設定しているので少しリスクをとって利回り5%で計算すると65歳の時には218.4万円になります。また、少しずつ取り崩すことによって218.4万円分以上持つ可能性が高いです。他にも年金の受給額が下がる可能性が高いことやインフレでお金の価値が下がることが考えられます。

なので個人的には、貯金しておくよりは追納、追納するよりは自分で資産運用をするべきだと考えています。

何より、これを読んでくれている多くの人なら3%という利回りは十分達成可能な目標だと思っています!

自分が何歳まで生きる分からないですし、人生何が起きるのかなんて誰にも分かりません。

大切なのは、自分で考えて判断し、自分の身は自分で守る力を身に付けることですね

コメント